不動産投資に近い副業・起業を計画するにあたりいくつか本で勉強しておこう。

今回はYouTubeで人気の不動産Gメンこと滝島一統さん著『誰でも儲かる、わけがない 初めての不動産投資必勝ルール 罠を見抜いてお金を増やす』

すべてを深く掘り下げはしないが、自分が重要だと感じたポイントのみを忘れないようにまとめていく。

不動産投資で一番大事なことは「キャッシュフロー」

この本の中で何度も口を酸っぱくして言われていたのがプラスのキャッシュフロー。

初めにいくら手元資金を用意して、いくらのローンを何年で組んで、月々の家賃とローン返済・修繕積立などの収支(インカムゲイン)がいくらで、何年後の売却益(キャピタルゲイン)がいくらで、最終的に残る利益がいくらなのか。

この楽観シナリオと悲観シナリオを両方考えてキャッシュフローを組む。

その他にいくら美味しそうな話があっても、このキャッシュフローがマイナスの物件は絶対に買わない。

当たり前のことだが、検討項目が多すぎると忘れがちな基本だが最も大事なことだ。

序盤にサブリースのワンルーム投資をボロクソに書いてあったが、これもキャッシュフローを主な判断軸に書かれてあった。

ゼロ資金でフルローンを組んで、キャッシュフローもマイナス。だけどサブリース契約があるため賃料保証もされつつ最後には収益物件があなたのものになりますよーーー。

そんなものは投資と言えますか?

ざっくり要約するとこんな感じだった。

計算していくとサブリース業者に取られている高い手数料がキャッシュフローに大きく影響していた。

物件価格と収益に対して、修繕費や管理委託料尾の割合が20%くらいになることが多く、これが高すぎるという結論だ。確かにそう。おかしすぎる。途中解約もできないリスクもあるし。

不動産投資の節税について

結論として、不動産投資で節税が可能なのは「相続税」のみらしい。

例えば1億円の現金を相続する場合は最大で2,300万円ほどの相続税がかかる。

対して1億円の不動産の場合は評価額がガクッと落ちる。

そのためおおよそ6,000万円と評価されれば相続税はざっくり310万円となる。

(法定相続人が1人と仮定して、基礎控除後の課税遺産総額2,400万円の15%と仮定)

なるほど、これは大した節税だ。

※実際にはもっと多くの変数があるので実際の金額は異なる

また、損益通算で税負担が軽減されるため節税になるパターンもあるが、これは節税できていてもキャッシュフローがマイナスなら全く意味がない。赤字物件だから損益通算のマイナス分が発生しているからだ。

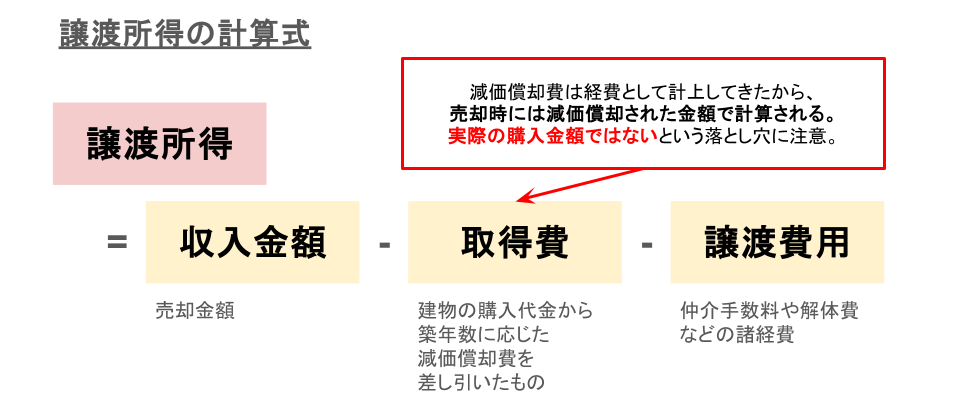

減価償却分が経費になることについての言及もあった。

減価償却というのは、ざっくり言うと建物は年数が経てば経つほど評価額が減っていくこと。

これは経費として計上することができるらしいが、売却時の税金にこれがのしかかってくる。

というのも売却時には売却益から取得費、売却時の諸経費を差し引いた「譲渡所得」に対して税率をかけたものを税金として支払わなければならないが、この”取得費”というのが購入金額ではなく、減価償却後の帳簿価格だからだ。

結局節税できているようで現実にはできていないようなもの。場合にも寄りそうだが、ここをアテにしてはならないというのが分かる。結局大事なのは節税云々よりも黒字のキャッシュフローということ。

どんな物件を買えばいいか

結論、

東京18区・RC造・中古ビル・1棟買い

- 東京18区

東京23区から足立区、板橋区、北区、江戸川区、葛飾区の5つの北東エリアを覗いた18区。

これは人口減少を踏まえても人が残り、仮に流出して地価が下がってもそれがきっかけで戻って来る見込みのあるエリア。

いわば「TOKYOブランド」であり、不動産業者が明言しているエリアらしい。

要するに30年後など売却時のエリア価値を考えろということ。

- RC造

RC造なら長く使え、長くローンが組め、出口戦略を立てやすい。

税務上の耐用年数は木造22年、軽量鉄骨27年、重量鉄骨34年、RC(鉄筋コンクリート)造47年。

そのため投資価値が高くなるので、銀行もローンを組みやすい。

また、RC造は47年を超えても使うことができるのがほとんどのため、そこを超えてもローンを組める可能性が高いのもポイントだ。

要するに自分がローンを組めるメリットもあるが、売却時に購入者がローンを組めることも出口戦略として考えられていると思われる。

- 中古ビル

新築は開発者利益や広告費が上乗せされている分、中古になった瞬間に価値が落ちる。

これでは売却時の金額との乖離が大きくなるばかりか、家賃も比較的早い段階で下げざるを得ない。

以上のことからキャッシュフローに大きくマイナスに影響があることが伺える。

アパートではなくビルというのは空室率を考慮してのもの。

部屋が1つしかない物件は空室率の影響をもろに受け、部屋が多ければある程度の安定感を持つことができる。

要するに物件価格の値下がりは少ないほうがキャッシュフローに有利ということ。

- 1棟買い

区分所有の場合は管理費と修繕積立金が自分の裁量で決めることができないリスクがある。

当然のことといえば当然だが、家賃の15%~20%と設定されることが多いため、そこが他人の裁量で決定されてしまうことと、当然手数料も込になっていると思われるため割高だ。

さらに建替えも自分の判断ではなく他人に委ねられる部分が多いため、先が読めないという点でもリスキーだ。

要するに憂慮すべき変数を減らしてキャッシュフローの安定化を図れということ。

- 住居系より商業系、住居系ならファミリー向け

物価上昇により商業系の賃料は上げられるが、収入は増えていないので住居系は上げづらいから。

また、原状回復についても商業系は借主持ちだが、住居系では貸主持ちというのも大きい。

もちろん立地の影響が大きいので戦略はより細かく考える必要がありそうだ。

また、引っ越しの要因が少ないという理由で、住居系なら単身向けよりファミリー向けをおすすめしていた。

原状回復義務が貸主側にある以上、回転率の高さは不利に働き、定着率の高さが重要になってくる。

(空室リスクも上がるのでキャッシュフローに影響する)

個人的にはファミリー向けの家賃滞納や居座りにも言及してほしかった。

部屋の単価も高く、子どもがいる分身重になるので借地借家法を盾に使われると厄介そうだ。

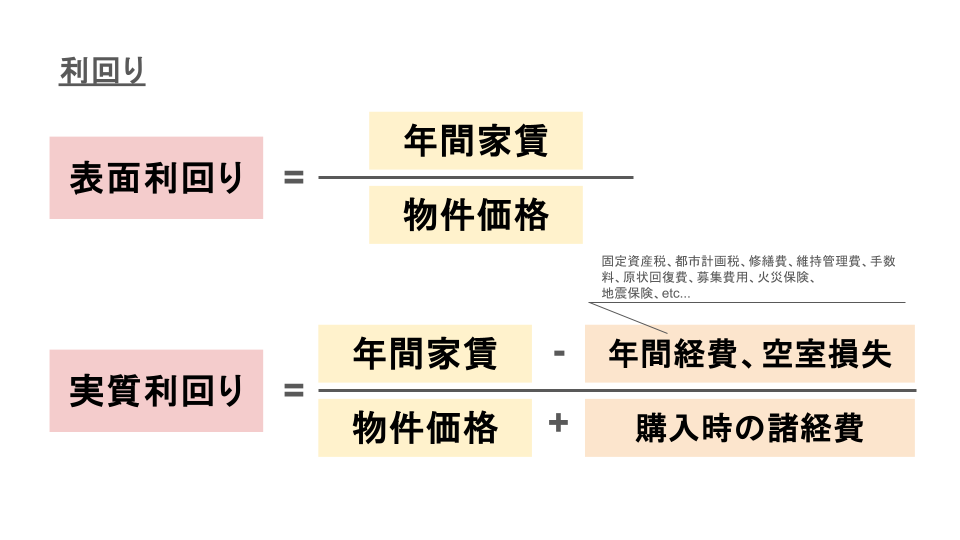

- 表面利回り6%以上

利回りには2種類あり、大体は上図のようなイメージ。

表面利回りが実際に物件と一緒に提示される数字で、これが6%はないとキャッシュフローが厳しくなる。

得た家賃収入から年間の経費を差し引き、ローンの返済、所得税、住民税を引かれると6%でも手元に残るお金は少ない。

本の中のシミュレーションでは1億円の物件で、年間で手元に残るお金が6.5万円となっていた。おそらくここがフルローンの損益分岐点なのだろう。

ここから利回りを上げるためには、頭金の確保、家賃設定、物件価格が物件を見つける上でコントロールしやすい変数になると思う。

出口戦略「最高を夢見て最低を覚悟する」

これが不動産投資において最も大切なことだという。確かに納得。

ここまで本書を読んだだけでも様々なリスクや検討項目、落とし穴があることが分かったが、それでも皆が不動産投資を辞めないのは”最高の夢”があるからだろう。

銀行の融資を受ける際の事業計画書にも楽観シナリオと悲観シナリオがあるように、不動産投資においても受け入れられるリスクは背負った上で大きなリターンを取りにいくことが醍醐味なのだと思った。

それでもキャッシュフローが黒字であれば物件価格が半値になっても黒字だそうで、非現実的ではなさそうだ。

物件の探し方。利回り6%なんてないやん。

表面利回り6%の物件なんて夢のまた夢。

普段ネットで物件を見漁っている相場感のある人からすると実際そうなのだろう。

なぜなら収益性のある物件なんて売りに出す理由がないからだ。

それでも売りに出すパターンもある。

相続人や現金が必要な人などがそうだ。

しかしそんなお宝物件とどう巡り合うのか?

それは不動産屋と繋がりを持っておくことが一番らしい。

どんなに小さくても地元で長年やっている不動産屋というのは地元の情報が集まりやすく、まず最初に地元の住民に相談される確率が高いという。想像してみればその通りだ。お宝は世間話から生まれる。

本書ではその年に何回か入ってくるいい物件を紹介してもらうために、不動産屋に通って関係を構築することをおすすめしていた。

だが個人的にはそこまでの情報を優先的にもらうにはギブが足りていないと思う。もっと深い関係を構築すべきだ。

例えばそういった不動産屋は人手が少ないことが想像されるので、ホームページやSNS運用などを提案して利益を出させたりタスクを減らしたりしてあげて、その上で好条件の物件を探していることを伝えれば、喜んで最優先で教えてくれるだろう。

何をギブするかは自分のスキルや経験、想像力に任せる。

まとめ

他にももっと多くのことが具体的に書かれていたが、全部書いてしまうとそれはそれでモラル的にどうかと思うので、自分に響いた内容程度でとどめておく。

まとめると、

・不動産投資で一番大事なことはプラスのキャッシュフロー

・節税は相続税のみなので、騙されない

・「東京18区・RC造・中古ビル・1棟買い」が理想。応用するなら理解してから。

・物件探しは地道な人間関係

・表面利回りは6%が基準

・最高を夢見て、最低を覚悟する

こんなところだった。

ここまで読んでくださりありがとうございます。

この記事に書いた内容の根拠やもっと詳しい内容が本には書かれています。

読んでみたい方は下記アフィリエイトリンクから購入いただけますと私も喜びます。

コメント