この本の結論

はじめての不動産投資なら

表面利回り12%以上の区分所有マンションを現金一括購入

がおすすめ。

本書ではこの根拠となる計算や知識、考え方を実務的な視点から丁寧に解説していた。

どれも初心者に分かりやすく細かいステップに分けて構成されており、知識を得る上でも、実践する際に復習する上でも非常に有用な本だった。内容もまんべんなく網羅されていて、不必要に深堀りしていないため入門書には本当に最適。

この記事では本書で得た学びを抜粋して紹介し、振り返りがしやすいようにページ番号も振ってポイントを要約していく。

不動産投資について

本書では不動産投資を

リスクとリターンのバランスが抜群に良い投資

と位置づけている。

銀行預金など元本が保証されているローリスク・ローリターンの投資、FXや先物取引などの一瞬で元本以上のものを失う可能性のあるハイリスク・ハイリターンの投資と比較しての位置づけ。

不動産投資は元本保証はないが、一瞬で投資した資金が消えるようなことがなく、うまくいくとある程度のリターンも見込めるミドルリスク・ミドルリターンだという。[p.23]

もちろん火災や震災などによる物件の滅失、空室リスクや賃料低下、未払問題などのリスクもあるが、そこは回避する方法さえ知っていれば低下させられるリスクとなる。

本書を最後まで読んだ所感としては、

知識を身に着けリスクを把握し、悲観シナリオと楽観シナリオを準備しておけば優良な投資になる

だった。

前記事で紹介した『初めての不動産投資必勝ルール』でも「最高を夢見て、最低を覚悟する」と表現していたため、不動産投資家にとってここは共通認識のように思う。

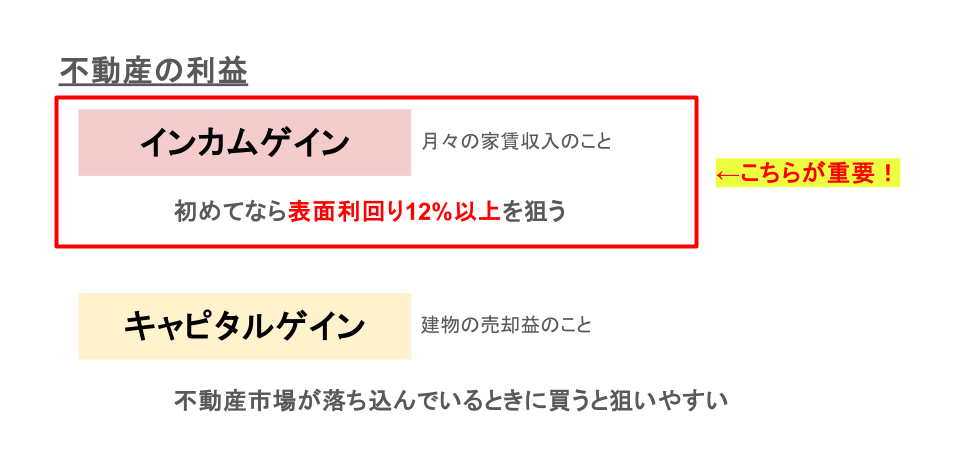

不動産投資の利益、利回り

まず基本だが、不動産投資にはインカムゲインとキャピタルゲインの2種類の利益がある。

ただしキャピタルゲインは不動産業者でも狙うことは難しいため、あくまで狙っていくのはインカムゲイン。[p.32]

普通に考えてみても、インカムゲインがない物件は買う価値が低いため、キャピタルゲインも期待できないことが分かる。そんな物件誰が買うんだって話。

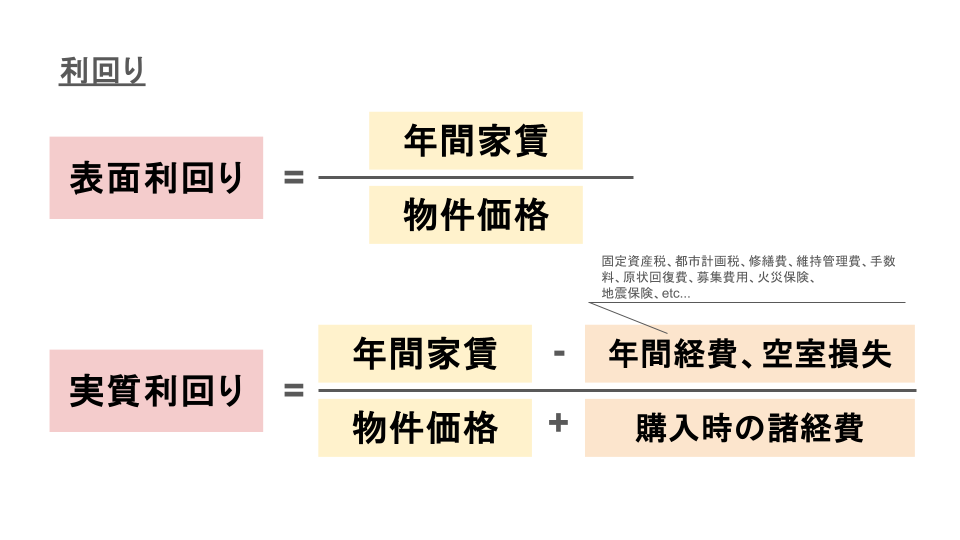

続いては利回りだが、これは表面利回りと実質利回りの2種類がある。

使いまわしになるが下記の画像の通りだ。

『初めての不動産投資必勝ルール』では表面利回り6%以上は絶対条件とあったが、本書では12%以上を狙っていくとのこと。

6%は収支がとんとんであったためそこは最低条件だと思うが、12%というのは贅沢を言い過ぎているのでは?と一瞬思った。

しかし考えてみると本書では「初心者は現金一括購入」を勧めていたため、そうなると表面利回りは大きく上昇することになる(利息がないため物件価格が低い)。すると12%という物件も少し現実的になってくる。

2つの本の間で起こっている数字の乖離はこれが原因だろう。

不動産投資で可能になる節税

本書では減価償却費が一番大きな節税になるとあった。[p.40]

減価償却とは購入した固定資産(ここでは不動産物件)が何年にも渡って徐々に価値を落としていくこと。要するに経年して耐久性が下がると価値も下がるよね、みたいなこと。

RC造なら47年という法定耐用年数があり、47年で評価額が0になる。ただし購入時すでに法定耐用年数を超えていたら20%が耐用年数となる(RC造なら47年×20%=9.4年)。

これは経費として計上することができ、所得を下げることになるため、所得税の節税になるのだ。

ポイントは、実際に支払っていないけど経費扱いになるという点。

これは節税の観点ではとても有利だ。

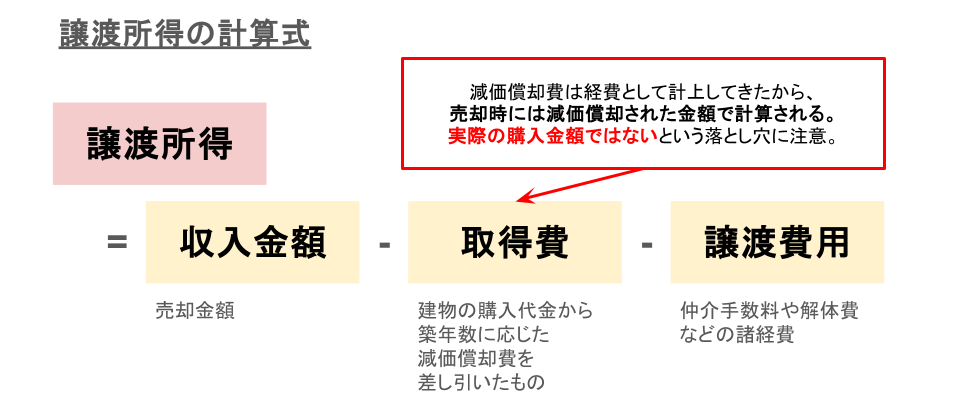

ただし本書では触れられていなかったが、これは売却時に不利に働くため過信は禁物。

というのも売却時にかかる税金の計算では、その減価償却された金額で計算するからだ。

上式のとき、取得費は年々0に近づいているということ。

そうなると譲渡所得が大きくなり、売却時の所得税は一気に上がることになる。税金との戦いはまるでゲリラ戦…。

ただし土地建物1棟買いの裏技として、土地の価格を低く建物の価格を高く割合を設定する交渉が有効だと紹介されていた。[p.43]

そうすることで減価償却費を大きくすることができ、結果節税の効果が高くなる。

これは売却時には立場が逆転するので、買い主側が同じ交渉をしてきたら、上図における「収入金額」が増え「譲渡所得」も高くなるのだろうか…?でも土地代は減るからいいのか…?「読者の中に専門家はいらっしゃいませんかー?」

また、法人化して節税する方法もページを飛んで紹介されていた。[p.106]

これは法人で不動産物件を購入することで、自分の所得税と切り離して節税する方法。

さらに家族を従業員として給与を支払えば、実質的に家計の収入を経費として計上することができる。

ただし法人をつくるのにも税理士を雇うのにもお金がかかるため、不動産物件を買い続ける人でないと収支が難しい。

また、個人事業主として経費として認められるためには「5棟10室」を満たす必要あり。

ちなみに不動産投資では相続税が大幅に節税できる。本書ではあまり触れられていなかったので省略。

契約時の費用、その他固定経費

まずは契約時の費用[p.48]

これはおおよそ物件価格の10%程度かかる。内訳は以下の通り。

①仲介手数料(例:400万以上は3%+6万円。)

②印紙代(契約金額次第で200円~48万円)

③不動産登録免許税(課税標準額の2%)

④不動産登記手数料(司法書士による)

⑤固定資産税(日割り)

⑥不動産取得税(課税標準額の3%)

⑦火災保険などの保険料

次に維持にかかる固定経費[p.60]

ここを相見積もりなどでどう削れるかが腕の見せどころ。

おおよそ年間賃料の10%~30%ほど。

■毎年

①固定資産税などの税金

②火災保険料

■毎月

③管理費

④修繕積立金

⑤PMフィー

■その他経費

①入れ替え時のリフォーム費用

②テナント募集費

不動産投資成功の4つの掟

本書では初心者は「表面利回り12%以上の区分所有マンションを現金一括購入」を結論としており、それをなぞらえて3つの掟を定めている。

さらに後述して失敗しない物件選び3ステップも重複する内容だったため、ここではまとめて4つの掟として紹介する。

①部屋のタイプは1K

これはm2単価が高いから。広さは大きければ大きいほど土地も建物も比例して高くなるが、賃料は2倍の広さだからといって2倍の賃料に…とはならない。

とはいえ、単身者向けはファミリー向けよりも引っ越しの確率が高いから回転率が上がり、空室リスクも増えると考えると単純計算とはいかなさそうと感じた。

②小額物件を現金購入

これは計画通りにいかず撤退しなければならない可能性を考えて、最初のうちはできるだけリスクを減らすため。

最初は小さく初めて徐々に大きくしていくことで、比較的安全に不動産投資に入門できる。

やってみて初めて分かることも多いと思うので、これは理に適っていると思う。

③利回り12%以上

経費や税金、空室リスクを考慮するとこのくらいが理想。

空室率はHOME’S不動産投資の『見える賃貸経営』で、全国との比較をして参考程度に確認できる。

ただし下記のような物件は利回りが大きくてもリスクが高いため、見極める必要がある。[p.130]

・築1981年以前の物件→旧耐震基準のため危険、リセールが難しい

・1K14m2などの極端に狭い物件→空室リスクが高い、景気に左右されやすい

・再建築不可→建て替えできないため地雷物件多め

・立地が悪すぎる→企業や大学が潰れる可能性も考慮する

・事故物件→大島てるや聞き込みで調査

④B級地区を狙う[p.148]

誰が見ても申し分ない地区をA級地区とすると、B級地区はそこから少し離れた地区。

具体的には、下記のいずれかに当てはまれば該当する。

1.複数路線が交差する駅

2.土地区画整理事業や市街地再開発事業が行われている駅

3.大型商業施設が将来できる駅

4.人気駅の2駅ほど先の、各駅停車の駅

詳細は長くなるので本書を見てほしい。

こうして見てみた感想として一言。

いい物件は血眼になって探さないと巡り会えないというのに、電話営業などですすめてくるワンルーム投資がいい物件である道理がない。

それはそう。営業きたら1度くらいは話を聞いて計算してみようかな…。

不動産会社の見極め方[p.112]

①宅建免許証番号をみる

末尾の()内の数字をみる。

これは更新回数を示しており、更新は5年に1回。

つまり(0)→0~5年、(1)→5~10年といったおおよその経営年数が分かる。

一概には言えないが、(0)は新規立ち上げのケースが多く注意が必要。

②免許を交付した行政庁で業者名簿を見る

行政処分の経歴を確認して、不正を働いたことがないかなどを確認する。

例えば東京都ならここ→宅地建物取引業者免許情報提供サービス

③国土交通省ネガティブ情報等検索システム<宅地建物取引業者>を見る

上記の②も含めてだが、行政処分はどの不動産会社も受ける可能性はあるため、参考程度に見る。

→ネガティブ情報等検索サイト

契約の流れ、重要事項説明書のチェックポイント

本書では契約の流れ、重要事項説明書のチェックポイントが細かく書かれていた。

これは広く浅くの知識になるため、ページ数とポイントのみを紹介しておく。

契約の流れ[p.172]

重要事項説明書のポイント[p.214]

■ポイント

・賃貸借申込書でどんな人が何年住んでいるか確認。

・重要事項に係る調査報告書で長期修繕計画を確認。修繕積立金やその滞納額、修繕工事履歴や管理形態など

・クーリングオフを確認してリスクに備える。

・ローン特約で、ローンが降りなかったときに契約解除できるよう備える。

・建築基準法関連の確認(道路や既存不適格など)

・ライフラインの確認

融資について

ローン審査は複数行への同時申込が基本。

おすすめは「日本政策金融公庫」が低金利で保証人不要。

融資条件の具体例から気になる点を抜粋[p.233]

・同一勤務先に3年以上勤務(自営業は開始後3年以上)

・前年度の年収が500万円以上

その他にも色々な条件があるが、これで1,000万円以上2億円以内(1~35年ローン)の融資が可能。

初心者が避けるべき記載例

いくつかコラムで紹介されていたのが気になったので抜粋。[p.250]

・「瑕疵担保免責となります」

→隠れた瑕疵があった場合、売り主に瑕疵担保責任を追求できない。

・「ローンがご利用になれません」

→検査済証がない違法建築の可能性あり。融資が降りないので買いづらい、売りづらい。

・「引渡時に測量はいたしません」

→隣地境界線が曖昧な可能性あり。隣人トラブルの発生率が上がる。

投資で一番大切なのは資産管理

これは他の本でも「キャッシュフローが一番大事」と言われていたので、不動産投資家にとって共通認識なのだろう。

レントロールや月の収支、年間の収支をしっかりと把握して計画を立て、実際と照らし合わせていくことで不動産投資の経験を積み上げていく。

この本の結論「表面利回り12%以上の区分所有マンションを現金一括購入」や避けるべき物件なども、もとを辿れば資産管理に行き着く。

しっかりと資産管理さえできれば表面利回りにこだわる必要はないし、ローンを組んでも特殊な物件でも投資対象にはなる。

だが初心者の何も経験していないうちは先人の見出した比較的安全な道をトレースして現場を知るのがいいと思った。

まとめ

今回この本で学んだことをまとめる。

・初心者は表面利回り12%以上の区分所有マンションを現金一括購入

・悲観シナリオと楽観シナリオを用意する

・インカムゲインは絶対に押さえる

・節税は実行するが当てにはしない

・契約時、運営時、売却時の費用は頭に叩き込む

・不動産会社は自分で見極め、大家さんのコミュニティも頼る

・いかなるときも撤退の道は明確にしておく

・一番重要なのは資産管理(キャッシュフロー)

ここまで読んでくださりありがとうございます。

この記事に書いた内容の根拠やもっと詳しい内容が本には書かれています。

読んでみたい方は下記アフィリエイトリンクから購入いただけますと私も喜びます。

コメント